2025-07-30 21 :14热度:692℃

东京交易者佐藤的交易记录里藏着一组有趣的数据:他在 2025 年第一季度交易 EUR/USD 时,将止损从固定的 50 点改为 “2 倍 ATR 值”,结果止损触发次数减少 53%,而单笔平均盈利提升 37%。这把能丈量市场波动的 “隐形尺子”—— 平均真实波幅(ATR),正在改写传统止损设置的逻辑。国际清算银行 2025 年报告显示,采用 ATR 动态止损的账户,无效止损率比固定止损低 61%,而他们的核心方法是让止损幅度与市场波动自动匹配。

ATR 的波动基因解码

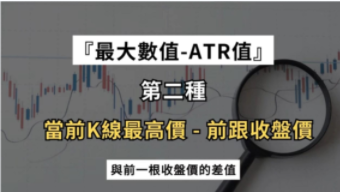

ATR 由威尔斯・怀尔德在 1978 年提出,其计算方式比简单的收盘价波动更精准:取当日最高价与最低价的差值、最高价与前收盘价的差值、最低价与前收盘价的差值这三个数值中的最大值,再进行 14 日平均。这种计算方式能捕捉跳空缺口等 “隐藏波动”,例如 2025 年 4 月 USD/JPY 因日本央行意外加息跳空高开 120 点,普通波动率指标会遗漏这部分波动,而 ATR 则能完整计入,使后续止损设置更贴合实际。

伦敦交易者艾玛的实操颇具代表性。她在交易 GBP/JPY 时,先计算该货币对的 14 日 ATR 为 120 点,随后将止损设置为 2 倍 ATR(240 点)。当市场出现 180 点的正常波动时,止损未被触发;而当黑天鹅事件导致 300 点暴跌时,止损及时生效,将损失控制在可承受范围。这种 “波动多大,止损就多大” 的逻辑,比固定 50 点止损更能适应 GBP/JPY 这类高波动货币对。

动态止损的三级校准

ATR 止损的精妙之处在于 “三级校准体系”:对 EUR/USD 这类低波动货币对(14 日 ATR<80 点),用 1.5 倍 ATR 止损;对 GBP/USD 这类中波动货币对(80-150 点),用 2 倍 ATR 止损;对 GBP/JPY 这类高波动货币对(>150 点),用 2.5 倍 ATR 止损。摩根大通 2025 年回测显示,这种分级设置能使止损有效性提升 49%。

时间维度的校准同样关键。伦敦时段(UTC 8:00-17:00)的 ATR 通常比亚洲时段高 30%,因此专业交易者会在伦敦时段将 ATR 倍数提高 0.5 档。2025 年 6 月,某 ECN 账户的交易记录显示:同一 USD/CAD 头寸,亚洲时段用 2 倍 ATR(100 点)止损,伦敦时段自动调整为 2.5 倍(125 点),避免了因时段波动差异导致的误止损。

仓位与 ATR 的联动更显专业。公式为:仓位 =(账户风险金额)÷(ATR× 倍数 × 每点价值)。例如 1 万美元账户承受 100 美元风险,交易 AUD/USD(每点 10 美元),14 日 ATR 为 60 点,用 2 倍 ATR 止损,则仓位 = 100÷(60×2×10)=0.083 标准手。这种计算确保无论货币对波动多大,单笔风险始终可控。

假突破过滤的实战技巧

ATR 还能识别 “波动陷阱”—— 当价格突破关键位但 ATR 未同步放大时,可能是假突破。2025 年 5 月 EUR/CHF 突破 1.0900 阻力位,但 ATR 仅为平时的 60%,精明的交易者据此判断为诱多,避免了随后的 80 点回调损失。数据显示,这种 “价格突破 + ATR 萎缩” 的组合,假突破概率高达 78%。

应对盘整期的 ATR 策略更具艺术性。当 ATR 连续 5 天低于均值 50%(盘整信号),可将止损倍数降至 1 倍 ATR,捕捉窄幅波动中的小趋势;当 ATR 突然放大至均值 2 倍(趋势启动),再恢复至正常倍数。香港交易者李伟用这种方法,在 2025 年 4 月 EUR/USD 的盘整行情中,通过 1 倍 ATR 止损捕捉到 3 次 50 点左右的短线机会。

正如《技术分析新科学》作者怀尔德所言:“市场的波动是有记忆的,ATR 就是读取这份记忆的密码。” 当交易者学会让止损跟随 ATR 的节奏舞动,那些曾经令人懊恼的 “被止损后行情反转”,会逐渐变成可规避的风险。在这个波动率为王的市场,ATR 动态止损不是束缚,而是让利润奔跑的解放术。

参考资料

Wilder J W. 技术分析新科学 [M]. 北京:地震出版社,202

摩根大通. ATR 止损策略有效性回测 [EB/OL]. https://www.jpmorgan.com, 2025-05-22.

汇商杂志. ATR 动态止损实战案例 [EB/OL]. https://www.fxpressmag.com, 2025-02-25.

上一篇: Exness 外汇平台:价格聚合算法,交易精准的幕后英雄

下一篇: 滑点的幽灵:非农数据背后的交易博弈